Quanto vale il mercato degli articoli per la tavola e la decorazione della casa in Italia? Secondo l’associazione di riferimento ART – Arti della Tavola e del Regalo oltre 7,6 miliardi di euro. Questo è molti altri i numeri presentati nell’Osservatorio, giunto alla terza edizione e realizzato in collaborazione con Format Research

Dopo le straordinarie performance del post Covid, nel 2023 il mercato è andato verso la stabilizzazione, pur mantenendo un andamento del tutto positivo con una crescita, rispetto al 2020, di quasi 12 punti percentuali suddivisi tra i 6,67 miliardi di euro di articoli per la tavola e la cucina e l’oggettistica che vale quasi un miliardo di euro.

Per la loro cucina gli italiani hanno acquistato per lo più strumenti di cottura. Una tendenza ormai consolidata e supportata dal 74,7% dei consumatori che hanno acquistato con una spesa media di 134 euro. In questa macrocategoria i prodotti più acquistati sono gli attrezzi e utensili per la cucina (55,1%), con una spesa di 52 euro, seguiti dai piccoli elettrodomestici, acquistati dal 48,2% del campione e una spesa media ben superiore di 172 euro. Infine, le pirofile e gli stampi da forno sono stati acquistati dal 46,5% dei consumatori con una spesa media di 48 euro.

Per quanto riguarda la tavola, il 46,1% degli italiani ha acquistato piatti, bicchieri o posate, spendendo mediamente 68 euro, mentre gli accessori e i complementi per la tavola sono stati acquistati dal 30,1% delle persone con una spesa media di 58 euro;

Interessante l’andamento del tessile da tavola è stato acquistato dal 53% degli acquirenti con una spesa media di 65 euro, mentre per l’oggettistica da casa il 53,9% ha speso in media 80 euro.

Dove si acquista

Nello scorso anno i canali di acquisto maggiormente utilizzati sono stati: le catene di negozi

specializzate in settore casa (48,1%), l’e-Commerce (42%) e la GDO (42,5%) registrando, in tutti e tre i casi, un forte aumento rispetto al 2020. Tra coloro che hanno utilizzato il canale on-line, per tutte e tre le categorie di prodotti prese in esame, i canali maggiormente utilizzati sono risultati i siti aggregatori. Da segnalare che il 12,5% ha utilizzato raccolte punti o programmi fedeltà, con una crescita significativa rispetto al 2020, anno in cui questa modalità è stata utilizza dal 6,4% dei consumatori. Un dato sicuramente influenzato dalla pandemia in corso.

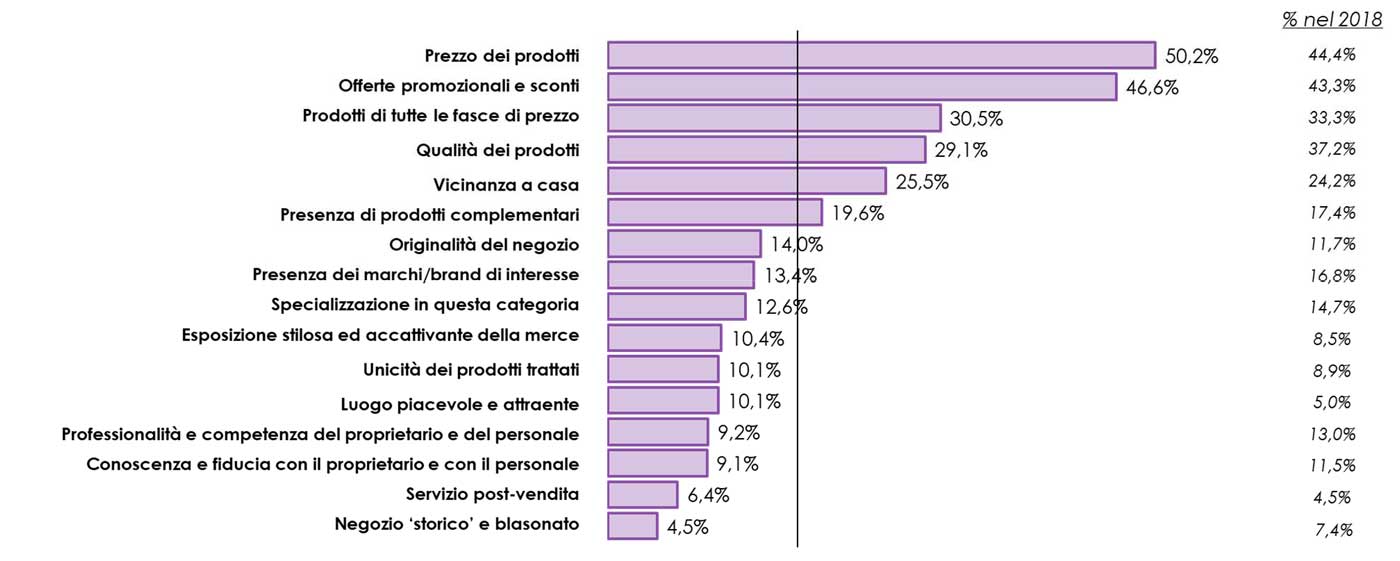

Tra le motivazioni che spingono a scegliere un negozio o un canale di acquisto rispetto ad un altro sono il prezzo, naturalmente, nel 50,2% dei casi, le offerte promozionali e gli sconti nel 46% e la presenza di prodotti di tutte le fasce di prezzo nel 30,5% dei casi. Si acquista per sostituire o ammodernare (59%) oppure si comprano attrezzi che non si possiedono (48%). La passione muove il 23% del campione intervistato. Per quanto riguarda la regalistica i consumatori preferiscono articoli per soddisfare la passione per la cucina (31,1%), prodotti che ancora non si possiedono (30,5%) o articoli di sostituzione (29,0%).

Vale la pena segnalare che quasi la metà degli italiani acquista gli stessi brand di sempre, ma crescono gli acquirenti che vogliono sperimentare brand di qualità superiore. Tra gli argomenti di vendita vincenti la sostenibilità ricopre ormai un’importanza tutt’altro che trascurabile (52,7%) tanto che il 10,8% la ritiene una caratteristica più importante del prezzo, il 30,4% è disposto a pagare un sovrapprezzo.

Gli attori del mercato: la produzione

Secondo quanto riportato dall’Osservatorio realizzato da ART – Arti della Tavola e del Regalo sono ben 641 i produttori del comparto e il settore pare essere in ripresa con un incremento pari al 5% rispetto al periodo post Covid. Il 68% delle imprese si trova nel Nord Italia, suddiviso tra Nord-Ovest 45,6% e Nord-Est 22%. Il 17,3% delle imprese è ubicata nel Sud e Isole mentre il 14,2% in Centro Italia. Nel 2022 il 24,6% delle imprese ha dichiarato ricavi fino a 2,5 milioni, il 21,8% tra 2,5 e 25 milioni e il 53,6% si attesta su ricavi superiori ai 25 milioni di euro. Le imprese della manifattura contano circa 10mila addetti in tutto il Paese.

Gli attori del mercato: la distribuzione

Pur se ancora molto numerosi, risultano 941, i grossisti di prodotti per la cucina e la tavola sono diminuiti del 14% rispetto alla precedente rilevazione. Come per altri comparti merceologici la maggioranza opera nel Centro-Sud Italia (più del 60%), il 21,9% nel Nord-Ovest e il 17,7% nel Nord-Est. La maggioranza (57%) sono imprese di piccola dimensione con ricavi fino a 1 milione di euro. Il 15,2% dichiara tra 1 e 2,5 milioni, il 23,9% ha realizzato tra i 2,5 e i 25 milioni di euro e il 4% circa oltre i 25 milioni. I grossisti di articoli per la cucina e la tavola assicurano un impiego a oltre seimila persone in Italia. Nell’esame della vendita al dettaglio la ricerca segnala la presenza in Italia di 6.900 imprese a cui vanno aggiunte 3.728 unità locali riferite ad imprese che hanno più di una sede, per un totale di 10.658 negozi specializzati. Come per i grossisti, la maggioranza (49,5%) si concentra nelle regioni del Sud e Isole che, se sommate al 20% del centro, rappresentano la quasi totalità del dettaglio specializzato in prodotti per tavola e cucina. Al Nord-Ovest è presente il 17,8% degli esercizi e nel Nord-Est il 12%. Infine, analizzando i ricavi, il 78.5% rimane entro il 1 milione di euro, il 13,9% si colloca entro i 2,5 milioni e il 7,7% va oltre. Gli addetti impiegati nella distribuzione risultano essere 18 mila. Pur non dichiarandone i parametri, l’Osservatorio sottolinea la tendenza al calo sia delle imprese sia del numero dei punti vendita, rispetto al 2020.

“Il contesto attuale resta certamente problematico a causa di molti fattori, soprattutto esterni al nostro comparto – ha affermato il Presidente di ART Maino – ma i dati che emergono dal nostro Osservatorio sono certamente confortanti. Il mercato “tiene” perché il consumatore è sempre molto interessato ai nostri prodotti. La partita si gioca sul delicato equilibrio tra qualità e prezzo e sul ruolo sempre più importante della sostenibilità. Non sempre il consumatore è in grado di cogliere le ragioni di prezzi differenti per articoli solo apparentemente simili e su questo dovremo certamente lavorare. Resta la soddisfazione di un grado di interesse che resta alto e che dovremo essere bravi a coltivare”.

Nota metodologica:

“Osservatorio ART. Il mercato italiano degli articoli per la tavola, la cucina e la decorazione della casa” è basato su un’indagine effettuata su un Campione statisticamente rappresentativo della popolazione italiana di età superiore ai 18 anni, a due stadi, stratificato negli stadi ed a probabilità costante negli strati. (1.147 casi). Margine di fiducia +3,5%. L’indagine è stata effettuata dall’Istituto di ricerca Format Research, tramite interviste Cati/Cawi, nel marzo 2024.

{kind=link}