Torna l’Osservatorio Non Food 2024, l’indagine di GS1 Italy che ogni anno analizza l’andamento di 13 comparti dell’universo non alimentare

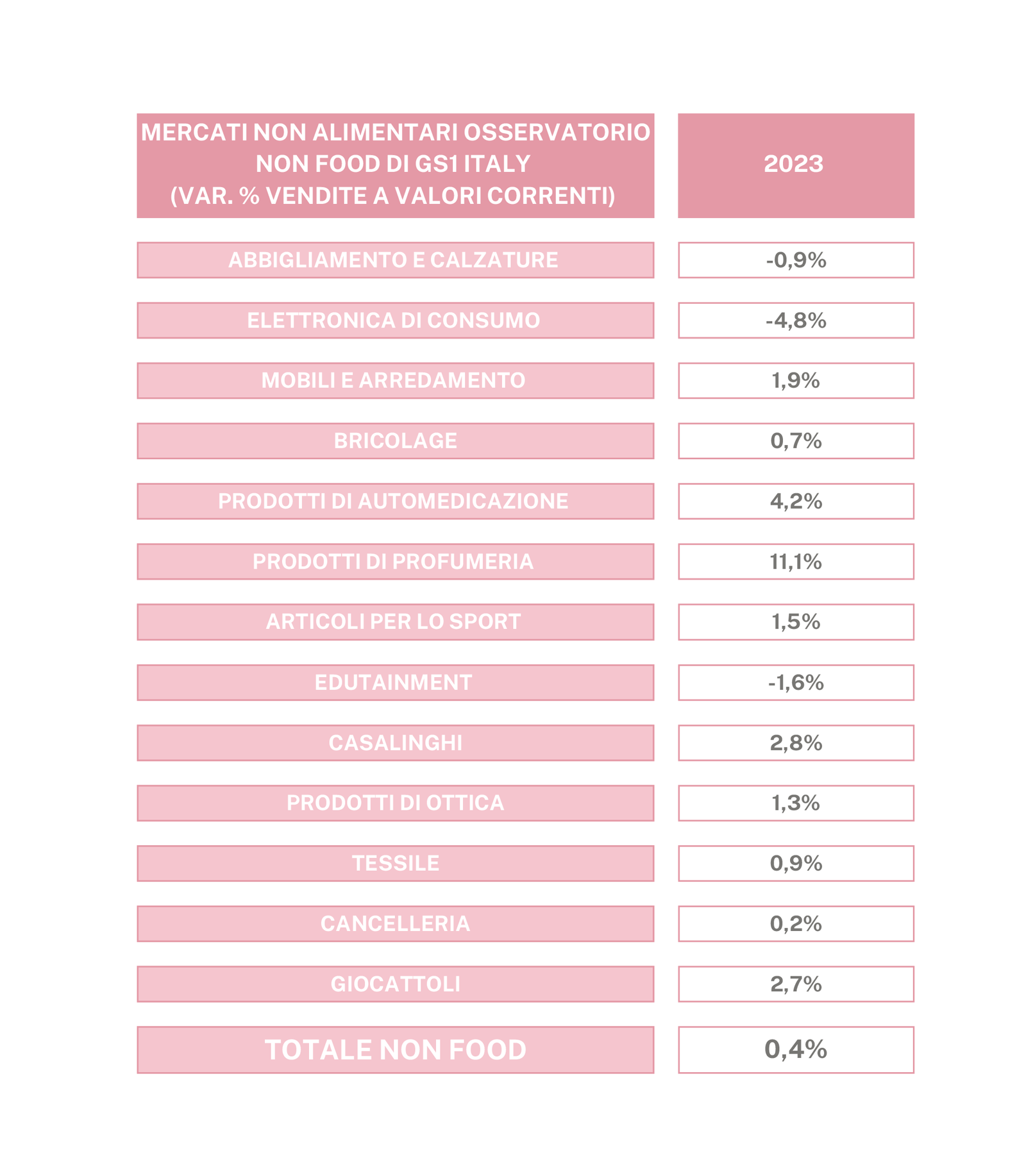

Rallenta la crescita della spesa destinata all’acquisto di prodotti non alimentari che, nel 2023, si attesta con un complessivo +0,4%, rispetto al +4,3% del 2022, per un totale di 110,3 miliardi di euro.

Un risultato ampiamente previsto, come scontato ritorno alla normalità, che però non è stato uniforme in tutti i comparti. Infatti, tende ad ampliarsi la forbice tra i comparti merceologici: in alcuni le vendite sono rimaste sostanzialmente stabili, ma in altri sono cresciute a doppia cifra.

“Il 2023 ha segnato una nuova tappa nel percorso di ripresa dei consumi non alimentari, che mostra un trend di +6,2% nel quinquennio 2019-2023 – ha dichiarato Marco Cuppini, research and communication director di GS1 Italy-. Questa tendenza ha mostrato un’intensità diversa all’interno dei singoli settori merceologici rispecchiando i differenti atteggiamenti degli italiani nei confronti degli acquisti di prodotti Non Food”.

Un esempio concreto è l’attenzione al benessere personale così come la conferma dei bonus statali ha incentivato gli italiani ad ammodernare le proprie case, con interventi di efficientamento energetico e di aumento del comfort domestico.

Arredo, Tessile Casa e Casalinghi nel dettaglio

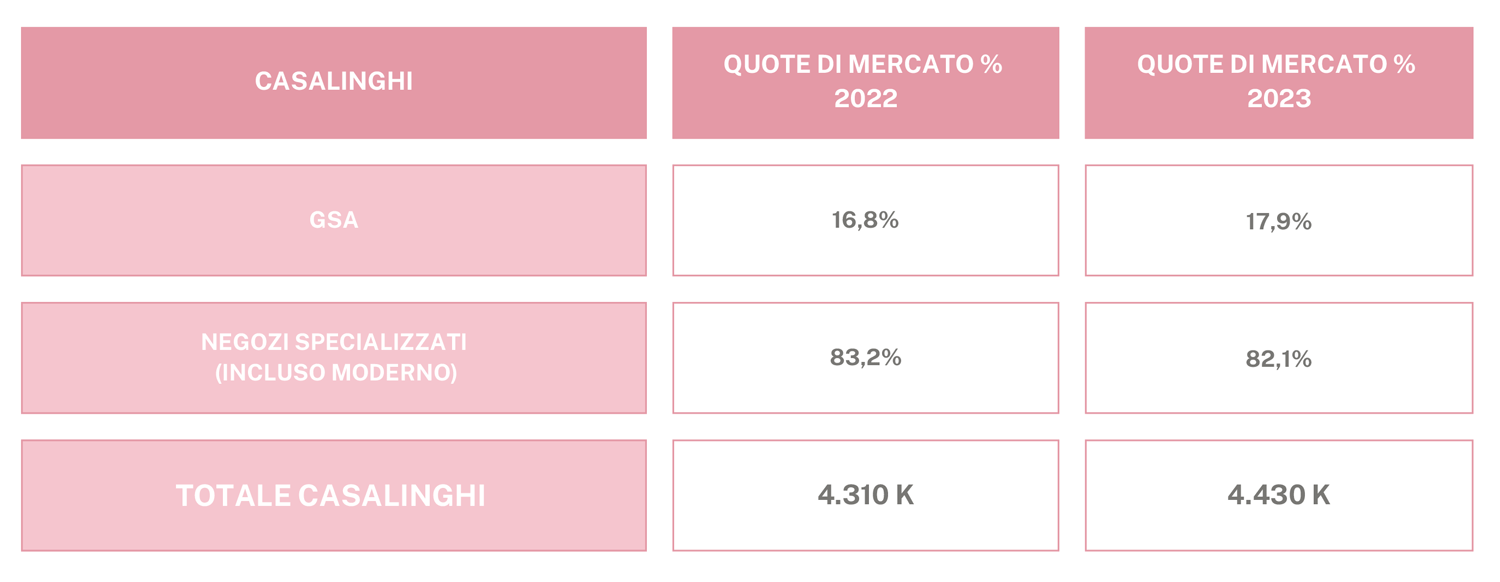

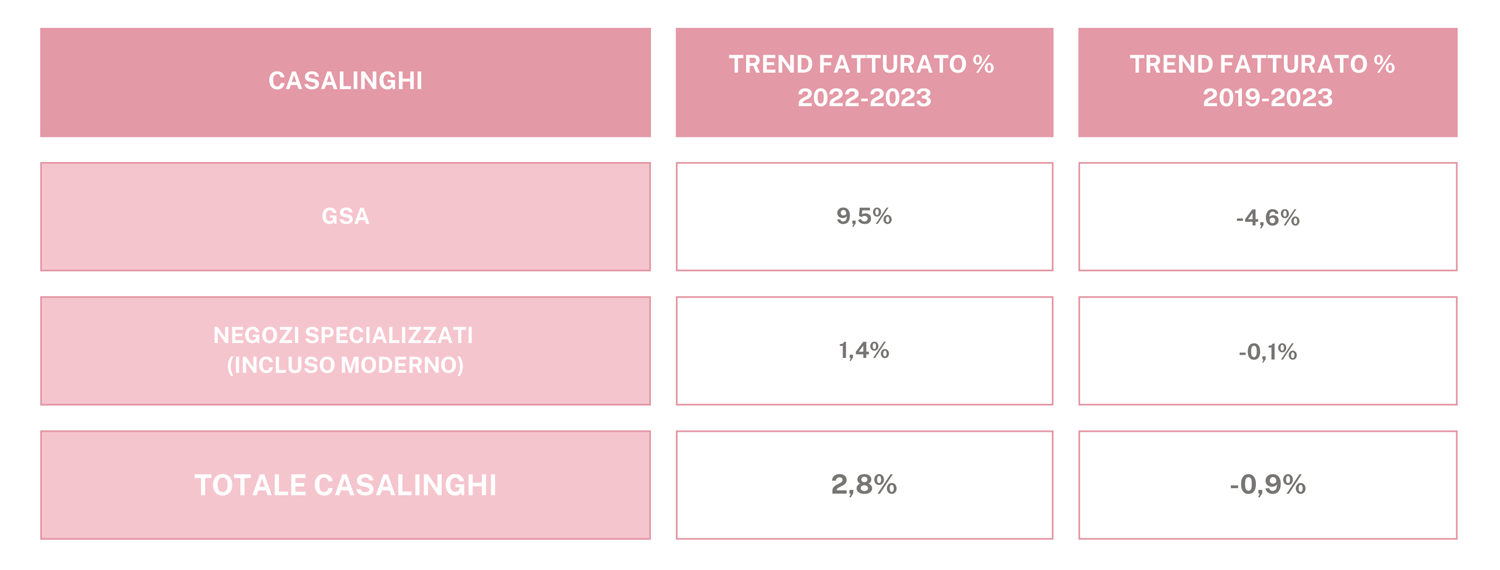

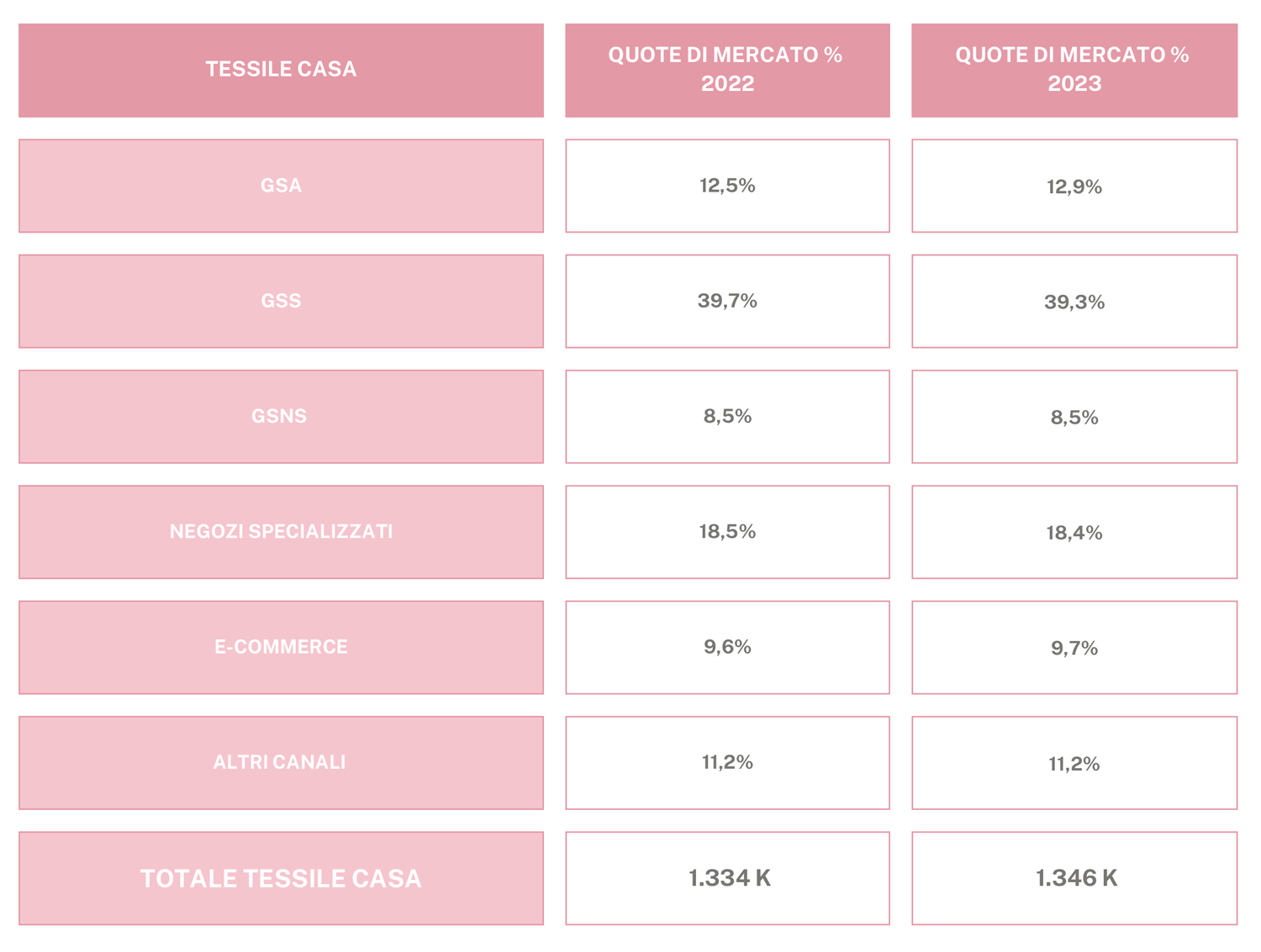

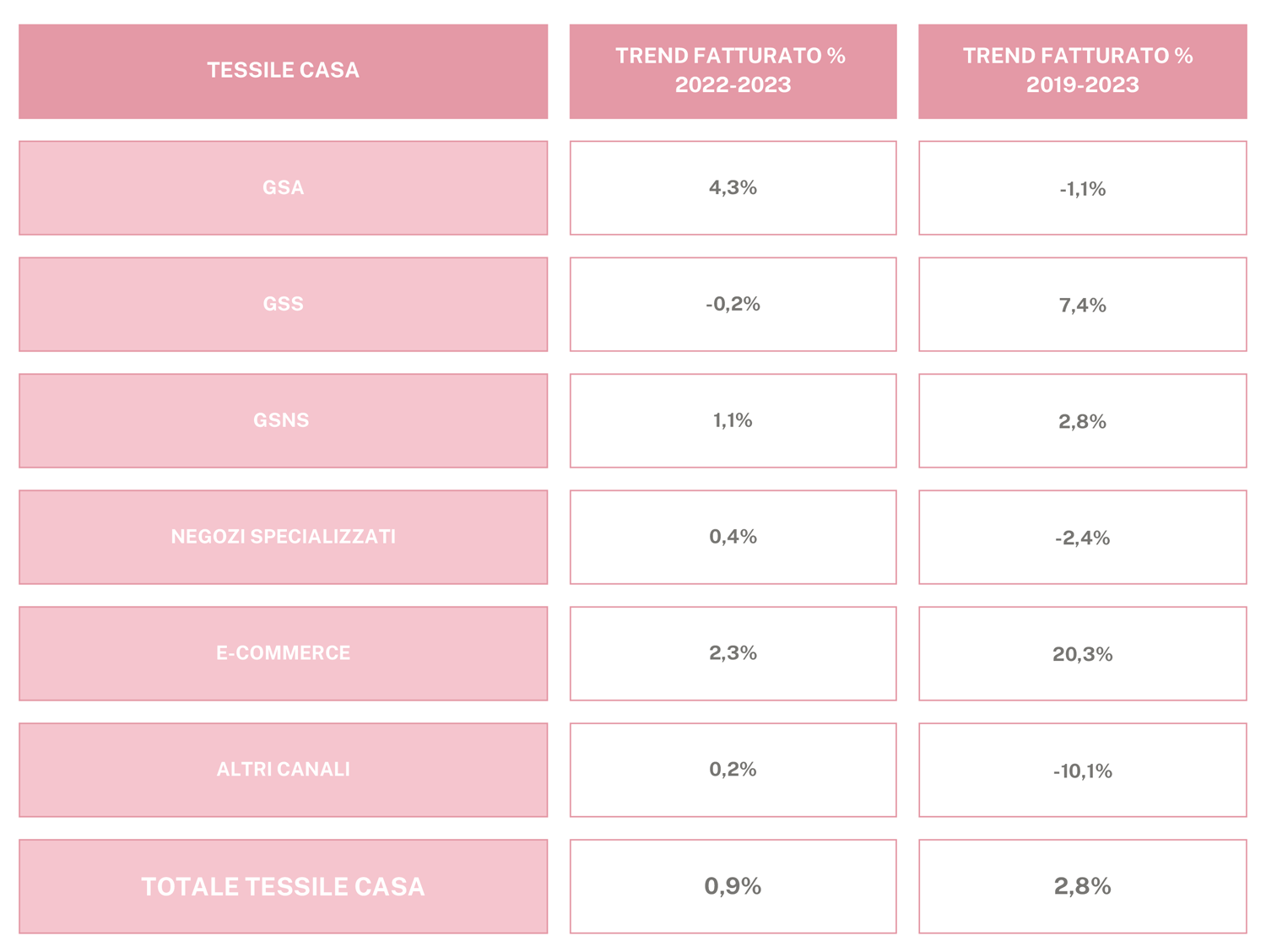

Va detto che la maggior parte dei 13 comparti analizzati dall’Osservatorio ha chiuso il 2023 in crescita e i quattro comparti più performanti in assoluto sono stati, nell’ordine: abbigliamento e calzature, elettronica di consumo, mobili e arredamento e bricolage. Complessivamente, queste categorie merceologiche rappresentano il 65,4% del giro d’affari totale. In particolare, il comparto mobili e arredamento ha chiuso lo scorso esercizio con un aumento di +1,9% delle vendite, salite a 15,9 miliardi di euro e se si prende in considerazione il periodo 2019-2023 il giro d’affari è cresciuto di +6,8%. Passando ad analizzare i nostri comparti, si dimostra positivo l’andamento del Tessile Casa con 1,3 miliardi di euro e una crescita rispettivamente dello 0,9%, che diventa +2,8% nel quinquennio. Diverso il trend relativo al comparto Casalinghi che nel 2023 ha incassato 4,4 miliardi di euro di vendite, posizionandosi al quarto posto nei comparti a maggiore crescita nel 2023 con un +2,8%, ma con un trend tendenzialmente negativo (-0,9%) nel quinquennio 2019-2023.

La rete commerciale tra chiusure e restyling dei punti vendita

Nel 2023 il rallentamento della ripresa degli acquisti non alimentari, penalizzata dal fenomeno inflattivo e dal carovita, ha avuto ripercussioni importanti anche sull’assetto della distribuzione Non Food. Gli italiani hanno preferito orientarsi sui punti vendita specializzati e, soprattutto in alcuni comparti, sul canale online, nel 2023 hanno abbassato la serranda circa 9.200 negozi, riducendo la rete del commercio fisso non alimentare a poco più di 493.500 punti vendita sul territorio nazionale.

La classificazione della rete commerciale inaugurata dall’Osservatorio Non Food, registra che nel 2023 questa ha perso complessivamente l’1,2% dei punti vendita. L’agglomerazione più significativa, con il 43,5% dei punti vendita totali, resta il commercio urbano centrale, che però in un anno ha registrato la chiusura del 2,1% degli esercizi. Bilancio 2023 negativo anche per la seconda tipologia di agglomerazioni: i centri commerciali (39,3% di quota), che hanno subìto un calo numerico dello 0,4%. A diminuire sono state anche le attività presenti nei parchi commerciali (-0,8%), nelle aree periferiche (-0,3%) e negli altri poli, come stazioni e aeroporti (-3,8%). I factory outlet sono l’unica agglomerazione commerciale ad aver chiuso il 2023 con un aumento della rete di vendita (+0,8%).

Nel dettaglio la categoria Casalinghi e Tessile Casa mostra significative differenze. Infatti, nel caso dei Casalinghi è interessante notare come lo specialista – compreso il canale GSS – rappresenta di gran lunga il canale principale con una quota di mercato superiore all’80%, segnale che elementi come la qualità del prodotto e il servizio offerto sono di gran lunga preferiti rispetto ad un eventuale risparmio ottenuto dalla grande distribuzione generalista. Un dato che si rileva anche nell’andamento del quinquennio 2019-2023, dove lo specialista presenta una situazione di sostanziale stabilità.

Del tutto diverso l’andamento nel comparto Tessile Casa dove lo specialista detiene una quota, in valore, del 18,4% rispetto alla GSS che pesa quasi per il 40% ed è cresciuto in 5 anni di ben 7 punti percentuali. Particolarmente significativo, per questo comparto, l’E-commerce che ha una quota del 9,7% e, soprattutto, dal 2019 è cresciuto del 20,3%.

{kind=link}